El comportamiento de los fletes marítimos desde Asia hacia la Costa Oeste de Sudamérica, incluyendo los puertos principales de Chile, ha mostrado una altísima volatilidad en los últimos dos años (2024-2025) y durante el presente 2026 no ha sido la excepción.

Evolución del Comportamiento (2024 – Mediados de 2026)

El mercado ha pasado por tres grandes etapas marcadas por disrupciones en la cadena de suministro, tensiones geopolíticas y ajustes agresivos de capacidad por parte de las alianzas navieras:

2024 (El año de la crisis del Mar Rojo y congestión): El desvío masivo de buques por el Cabo de Buena Esperanza absorbió gran parte de la capacidad global de contenedores. Esto provocó un efecto dominó que afectó directamente a las rutas secundarias y directas como Asia-Sudamérica. Las tarifas spot medianas de un contenedor de 40 pies (FEU) en esta ruta escalaron desde niveles estables por debajo de los $2,000 USD hasta picos que superaron los $6,000 – $7,000 USD a mediados de ese año.

Suaid Global

2025 (Corrección gradual e inestabilidad): Durante 2025 el mercado experimentó una normalización parcial. El ingreso de nuevos mega-buques al mercado global alivió parte de la escasez de espacio, estabilizando las tarifas en el rango de los $3,000 a $4,500 USD para contenedores de 40 pies en el primer semestre. Sin embargo, hacia finales de año, los recortes selectivos de capacidad de las navieras (blank sailings) mantuvieron un piso artificialmente alto en las tarifas.

Mediados de 2026 (Presión al alza y Recargos de Temporada Alta – PSS): El panorama actual muestra una fuerte resiliencia en la demanda hacia Latinoamérica. De hecho, según los reportes del SCFI, la ruta a Sudamérica ha registrado una de las alzas más agresivas del trimestre, con incrementos semanales de dos dígitos.

Tarifas Estimadas Actuales (Junio 2026)

Las tarifas “All-In” (flete básico + recargos) de las principales navieras reflejan los siguientes rangos promedio para el tramo Shanghái / Ningbo a Chile:

| Tipo de contenedor | Rango de tarifa Promedio (USD) | Estado del Mercado |

| 20 Pies (TEU) | $5.500 – 6.700 | Alta volatilidad, espacio limitado |

| 40 pies / HQ (FEU) | $6.500 – 7.800 | Presión al alza por escasez de equipos |

Nota: (Junio/Julio 2026): Navieras grandes como Hapag-Lloyd y Maersk han anunciado la implementación obligatoria de Recargos de Temporada Alta (Peak Season Surcharge o PSS) efectivos entre mediados de junio y julio de 2026 para la Costa Oeste de Sudamérica. Estos cargos adicionales inyectan entre $500 y $1,000 USD extra por contenedor, empujando las tarifas hacia los techos de la tabla.

¿Necesitas asegurar espacio o revisar tarifas para tus próximos embarques?

Estimación y Tendencia para el Próximo Trimestre (Q3 2026)

Si estás planificando embarques para los próximos meses, el comportamiento proyectado responde a las siguientes variables:

Tendencia General: Alcista a Estable-Alta. Entramos formalmente en el trimestre de temporada alta (julio – septiembre), donde los importadores chilenos comienzan a asegurar el stock para las campañas de fin de año (Navidad y comercio retail). Es muy poco probable ver caídas significativas antes de octubre.

Fuerza de las Navieras: Las alianzas marítimas continúan controlando activamente la oferta mediante la cancelación de rutas programadas para forzar la ocupación total de los barcos y defender las tarifas elevadas.

Recomendación Logística: Dado que el índice de Sudamérica muestra un alza acumulada importante y los transportistas están priorizando contratos a corto plazo con tarifas spot elevadas, la recomendación estándar del mercado actual es asegurar las reservas de espacio (booking) con al menos 3 a 4 semanas de anticipación a la fecha estimada de salida (ETD) del puerto en Asia para mitigar los roles de carga por falta de espacio.

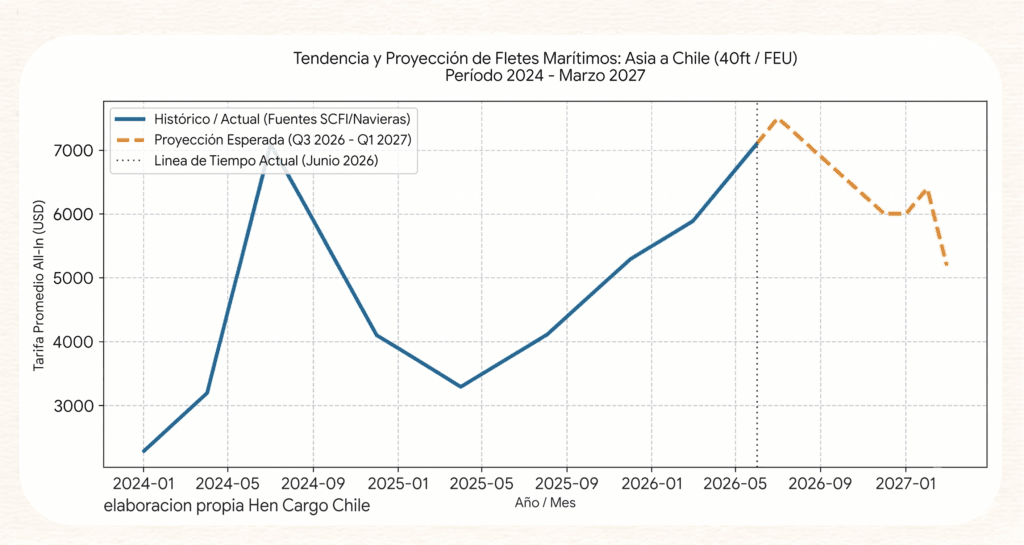

Para visualizar de forma clara cómo se proyecta el mercado, es posible observar en el siguiente grafico el comportamiento histórico de los últimos dos años y factores estacionales que afectaran la ruta Asia – Chile durante los próximos meses.

Planifica con anticipación: Evita los roles de carga y los costos máximos de la temporada alta.

Pico de Temporada Alta (Q3 2026): Verás que la curva alcanza su punto máximo entre julio y agosto de 2026. Esto se debe a la acumulación de los recargos por temporada alta (PSS) aplicados por las navieras y la presión de los importadores preparándose para el último trimestre del año.

Estabilización Post-Navidad (Noviembre – Diciembre 2026): Una vez que las cargas críticas de fin de año ya han zarpado de Asia, la demanda suele relajarse moderadamente. Estimamos una corrección a la baja, buscando un piso en torno a los $6,000 USD.

Efecto Año Nuevo Chino (Enero – Febrero 2027): Históricamente, las semanas previas al Año Nuevo Chino (que caerá a principios de febrero de 2027) provocan un “mini-pico” debido al cierre total de las fábricas en Asia. Esto generará un repunte temporal en las tarifas spot y escasez de espacio durante enero y las primeras semanas de febrero.

Ajuste en Marzo 2027: Tras el término de las festividades en China, el mercado entra en su temporada más baja del año, lo que proyecta una caída pronunciada hacia niveles más normalizados (cercanos a los $5,200 USD), siempre y cuando las navieras no apliquen recortes masivos de capacidad (blank sailings) para sostener los precios de manera artificial.

En conclusión, el panorama para la ruta Asia-Chile exige más que nunca una planificación quirúrgica y anticipada. Comprender que las tarifas se mantendrán en niveles elevados durante el tercer trimestre de 2026 debido a la temporada alta, y anticipar los vaivenes estacionales del cierre de año y el Año Nuevo Chino de 2027, será la clave para que los importadores protejan sus márgenes de ganancia y aseguren la continuidad de su cadena de suministro en un mercado que no da tregua.

No dejes la logística de fin de año para última hora

En Hen Cargo Chile entendemos la volatilidad del mercado de fletes de Asia y diseñamos estrategias a la medida de tu cadena de suministro para mitigar riesgos.

Fuentes utilizadas: Shanghai Containerized Freight Index (SCFI), el China Containerized Freight Index (CCFI) de la Bolsa de Envío de Shanghái (SSE), y reportes de mercado de grandes navieras (Maersk, Hapag-Lloyd, CMA CGM).

Agregar un comentario